Les implants dentaires sont devenus l’un des moyens les plus fiables pour remplacer les dents manquantes, mais il est souvent difficile de déterminer le montant réel pris en charge par l’assurance. Chaque régime semble avoir ses propres règles, ses propres limites et ses propres exceptions. Comprendre comment le remboursement est calculé peut faire une énorme différence, tant pour les patients qui essaient de planifier leur budget que pour les équipes dentaires qui s’efforcent de minimiser les refus de remboursement.

Comprendre ce que signifie réellement le remboursement

Lorsque nous parlons de remboursement des implants dentaires, nous faisons référence à la partie du coût du traitement que la compagnie d’assurance accepte de payer. Cela semble simple, mais les implants sont traités différemment des procédures dentaires courantes. Certaines assurances les considèrent comme des travaux de restauration majeurs, d’autres les classent comme facultatifs ou esthétiques, et quelques-unes ne les remboursent que lorsqu’ils sont médicalement nécessaires. De ce fait, deux personnes ayant le même plan de traitement peuvent bénéficier de niveaux de couverture complètement différents.

Les facteurs qui influencent la couverture

Plusieurs éléments entrent en ligne de compte pour déterminer le montant que remboursera une compagnie d’assurance. Le type de régime d’assurance joue un rôle important. Les régimes PPO couvrent généralement un pourcentage des procédures liées aux implants, tandis que les régimes HMO ont tendance à offrir peu ou pas de couverture directe. Les plafonds annuels limitent également le montant qu’un patient peut utiliser en une seule année, et ces limites sont souvent bien inférieures au coût total d’un implant.

Les compagnies d’assurance s’appuient également sur ce qu’elles appellent les frais « habituels, coutumiers et raisonnables » (UCR). Cela signifie que le remboursement est basé sur le montant que l’assureur considère comme approprié pour votre région, et pas nécessairement sur les frais facturés par votre dentiste. En outre, les franchises, les périodes d’attente, les clauses relatives aux dents manquantes et les limitations de fréquence influencent tous le montant final.

La documentation est également plus importante que la plupart des gens ne le pensent. Lorsque les implants sont liés à un besoin médical, tel que la perte de dents suite à un traumatisme, une infection ou une malformation congénitale, les assureurs exigent souvent des radiographies, des notes cliniques et une explication claire des raisons pour lesquelles les implants sont nécessaires plutôt qu’un autre type de restauration.

Comment le remboursement est-il réellement calculé ?

Pour comprendre le calcul du remboursement, imaginez un régime d’assurance qui couvre 50 % des services importants. Supposons que l’UCR de l’assureur pour un implant soit de 2 000 $. La moitié de ce montant correspondrait à un remboursement admissible de 1 000 $. Mais si le patient ne dispose plus que de 800 $ sur son plafond annuel, le remboursement s’arrête là, même si la procédure est techniquement admissible à un montant plus élevé. Et si le régime comprend une franchise, celle-ci est également déduite de ce montant.

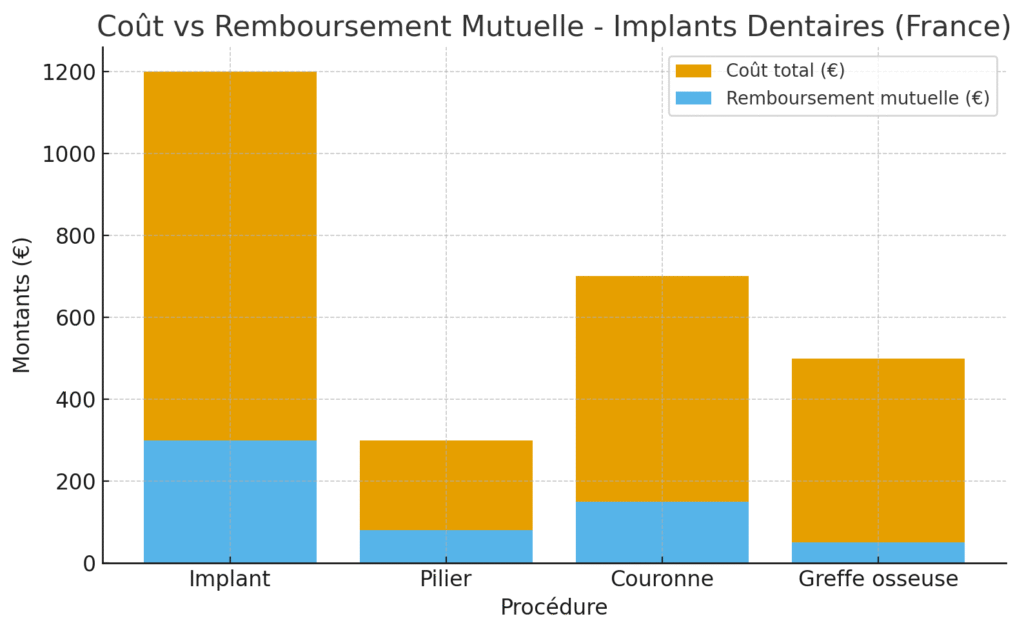

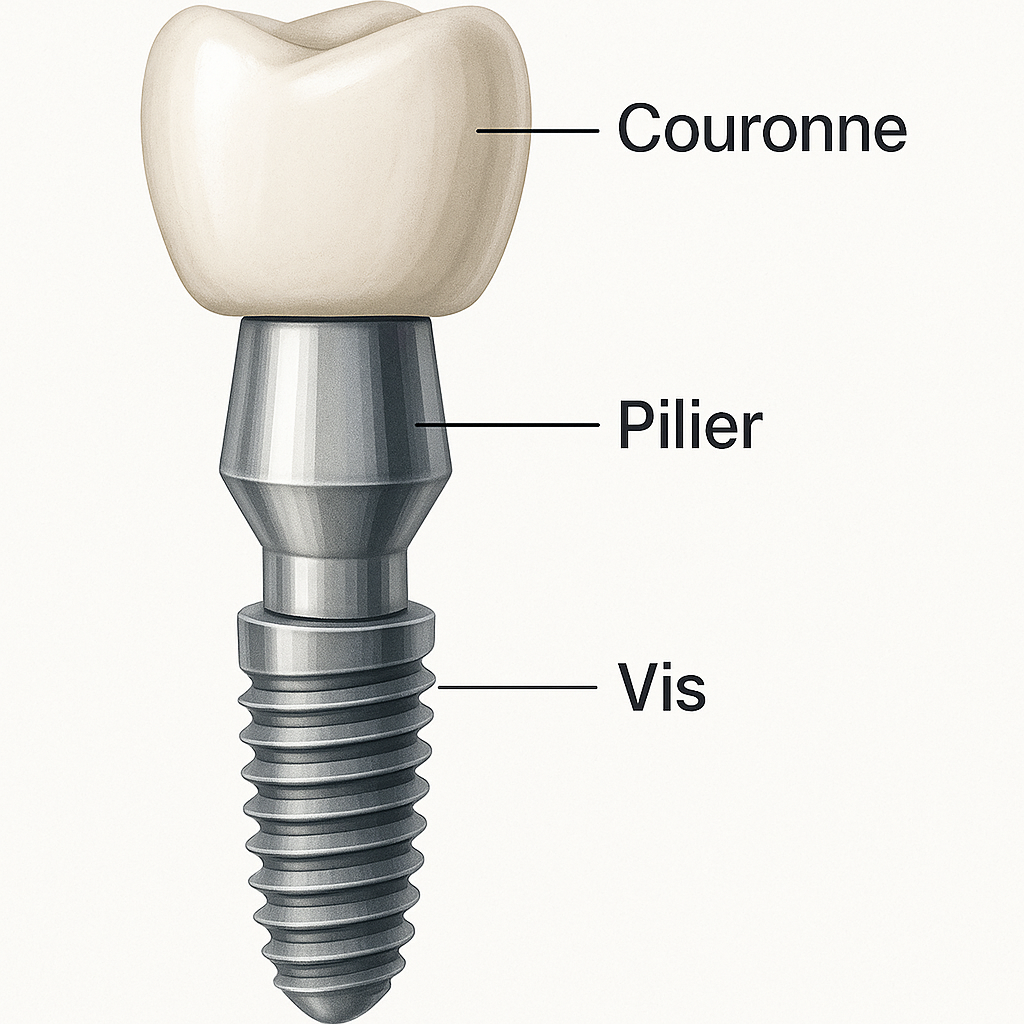

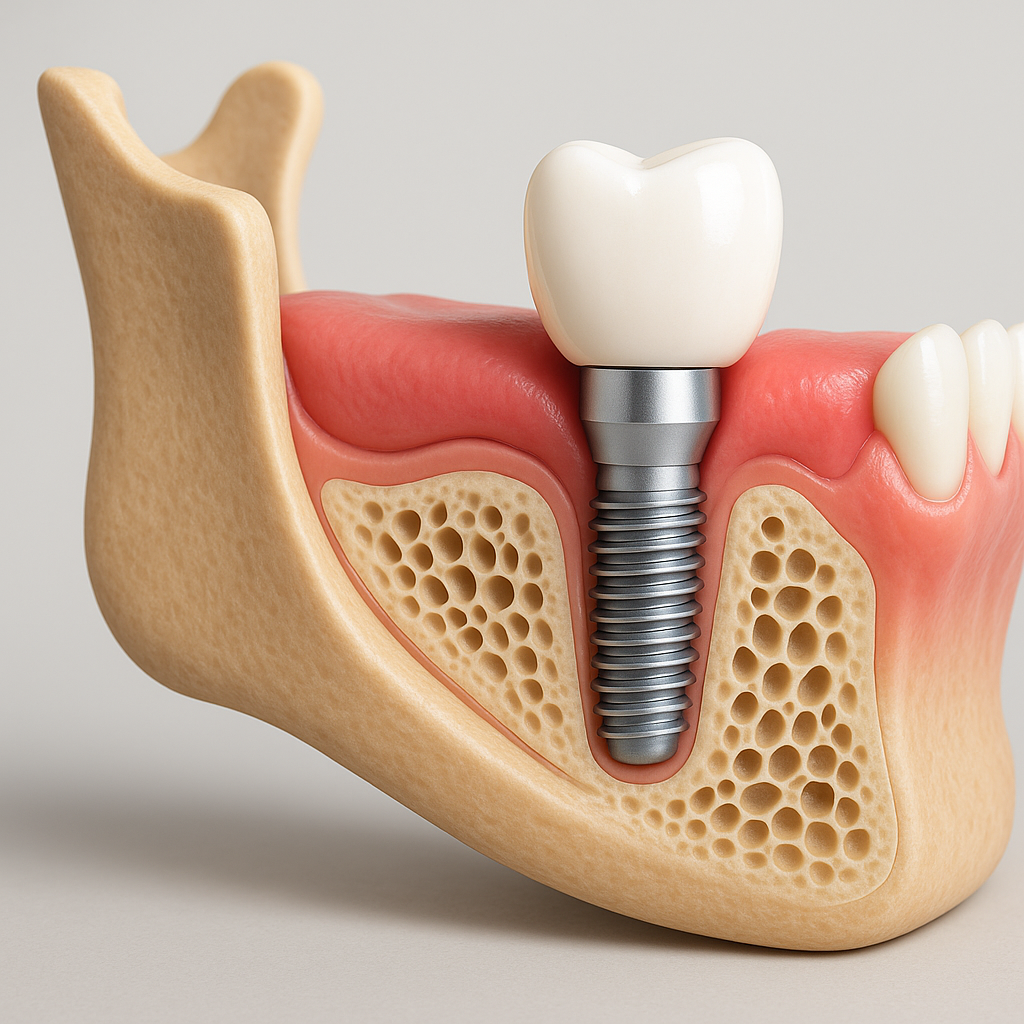

Le traitement implantaire est rarement une intervention unique. Il implique généralement la pose de l’implant lui-même, du pilier, de la couronne et parfois des procédures de greffe osseuse ou de membrane. Chacune de ces interventions a son propre code et ses propres règles de couverture. Les compagnies d’assurance examinent chaque élément individuellement et additionnent les parts qu’elles sont prêtes à payer, sous réserve des mêmes limites annuelles et restrictions UCR.

Un exemple réaliste

Prenons le cas d’un implant complet coûtant environ 5 500 dollars, comprenant l’implant, le pilier, la couronne et la greffe osseuse nécessaire. Si le plan du patient couvre 50 % des services majeurs, le remboursement théorique serait de 2 750 dollars. Mais comme le plafond annuel du régime peut être de 1 500 dollars, c’est ce montant qui devient le plafond réel. Une fois la franchise appliquée, le remboursement final peut s’élever à environ 1 450 dollars, soit moins d’un tiers du montant total.

Cet exemple n’est pas inhabituel. Il met en évidence les raisons pour lesquelles tant de patients sont surpris par les frais à leur charge et pourquoi les cabinets dentaires encouragent souvent les estimations avant traitement afin d’éviter les malentendus.

Comment les patients peuvent augmenter leur remboursement

L’un des moyens les plus efficaces de maximiser la couverture est de demander une autorisation préalable. Cela permet au patient et au prestataire de savoir exactement ce que l’assureur est prêt à couvrir avant le début du traitement. Pour les cas d’implants liés à des raisons médicales, la présentation d’une documentation complète, des radiographies aux lettres de nécessité médicale, peut faire la différence entre l’approbation et le refus.

Une planification stratégique des phases de traitement peut également aider. Comme les procédures d’implantation s’étendent souvent sur plusieurs mois, les dentistes planifient parfois différentes parties du traitement sur deux années civiles, ce qui permet au patient d’utiliser plus d’un plafond annuel. Le cas échéant, l’assurance médicale peut également couvrir certains éléments liés à un traumatisme ou à des problèmes de santé systémiques. Pour mieux comprendre les différentes techniques utilisées en implantologie, vous pouvez consulter le site de l’HPSJ.

Pourquoi les demandes de remboursement sont-elles refusées ?

Même avec la meilleure planification possible, les demandes de remboursement d’implants peuvent être refusées. Les raisons les plus courantes sont une documentation insuffisante, des exclusions inscrites directement dans le contrat (telles que des restrictions esthétiques ou des clauses relatives aux dents manquantes) ou des limitations sur la fréquence à laquelle certaines procédures peuvent être remboursées. Parfois, le problème est aussi simple que des codes de facturation qui ne correspondent pas aux attentes de l’assureur.

Comprendre ces pièges peut aider les patients à poser de meilleures questions et aider les équipes dentaires à préparer des demandes de remboursement plus claires et plus précises.

Le remboursement des implants dentaires est rarement simple, mais il devient beaucoup plus facile à gérer une fois que vous comprenez comment les compagnies d’assurance calculent leurs paiements. La clé est de connaître les règles de votre régime, de préparer une documentation solide et de travailler en étroite collaboration avec votre prestataire dentaire afin d’anticiper les limites de couverture. Même si l’assurance ne couvre jamais la totalité du coût d’un implant, une approche bien planifiée peut réduire considérablement les dépenses à votre charge et rendre le traitement beaucoup plus accessible. Pour en savoir plus sur les causes, les indications et le fonctionnement des implants dentaires, vous pouvez consulter le site d’Elsan.

Articles connexes qui pourraient vous être utiles :

- https://www.pecosdental.net/post/mutuelle-dentaire-pour-implant-ce-que-vous-devez-savoir-avant-dobtenir-ce-sourire-parfait

- https://www.pecosdental.net/post/combien-dimplants-dentaires-peut-on-poser-en-une-seule-fois

- https://www.pecosdental.net/post/pose-dun-implant-dentaire-guide-complet-pour-retrouvervotre-sourire

- https://www.pecosdental.net/post/combien-de-seances-pour-un-implant-dentaire-tout-ce-quil-faut-savoir

- https://www.pecosdental.net/post/implants-dentaires-effets-secondaires-forum-retour-dexperience-et-avis-utiles